资讯中心

News Center

-

联系热线

0755-28287739

公司座机:0755-28287739

公司传真:0755-28264762

邮箱:crcpahk@163.com

公司传真:0755-28264762

邮箱:crcpahk@163.com

公司只有法人一人,不发工资、不交社保、零申报个税,违法吗?

发布时间:2025-09-08 14:54:29

创业初期,一人公司常见的一些操作背后可能隐藏着法律风险。

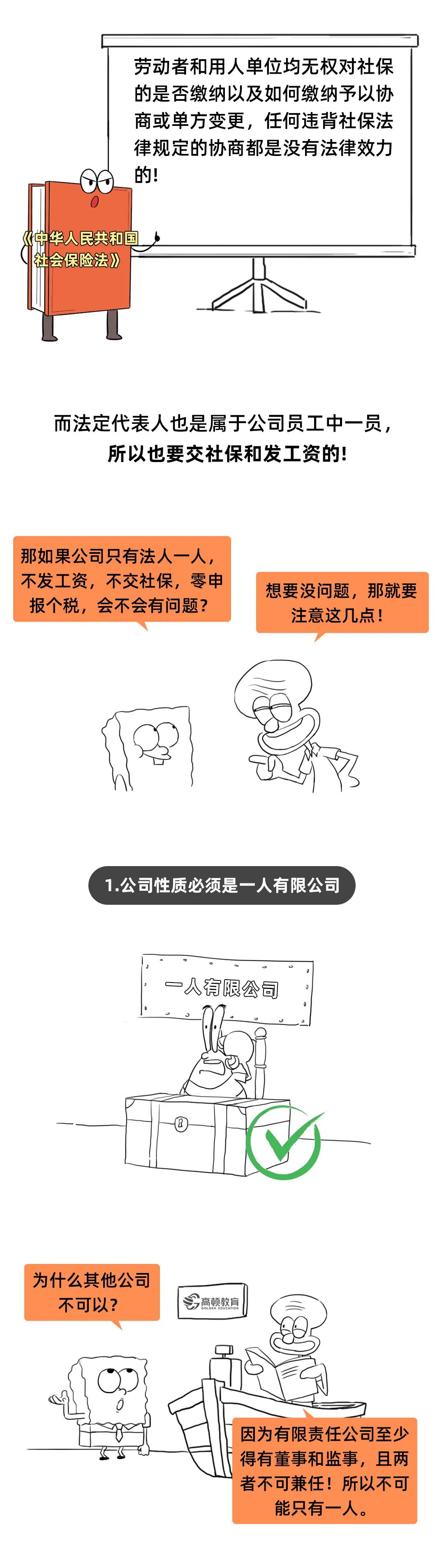

公司只有法人一人且不发工资、不交社保、个税零申报,是否违法需根据具体情况具体分析,主要取决于法人与公司之间是否存在真实的劳动关系,以及这些操作是否符合法律规定和实际情况

例如,法人只是挂名,不参与公司的日常运营管理等具体工作;或者为特定事项而授权产生的法人代表,经本人同意,也可以不发工资

可能违法的情况:如果法人在公司工作,为公司提供了劳动服务,那么公司应当向其支付工资。否则,违反了《劳动法》中关于用人单位应向劳动者支付劳动报酬的规定。

1.法人与公司不存在劳动关系:例如法人只是挂名,并未在公司实际工作。

2.法人是退休返聘人员:根据《劳动合同法实施条例》第二十一条和《劳动合同法》第四十四条,劳动者达到法定退休年龄或开始享受基本养老保险待遇,劳动合同终止。公司与退休人员签订的是劳务合同,而非劳动合同,因此无需为其缴纳社保。

可能违法的情况:若法人在公司实际工作,存在劳动关系,按照《中华人民共和国社会保险法》规定,用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

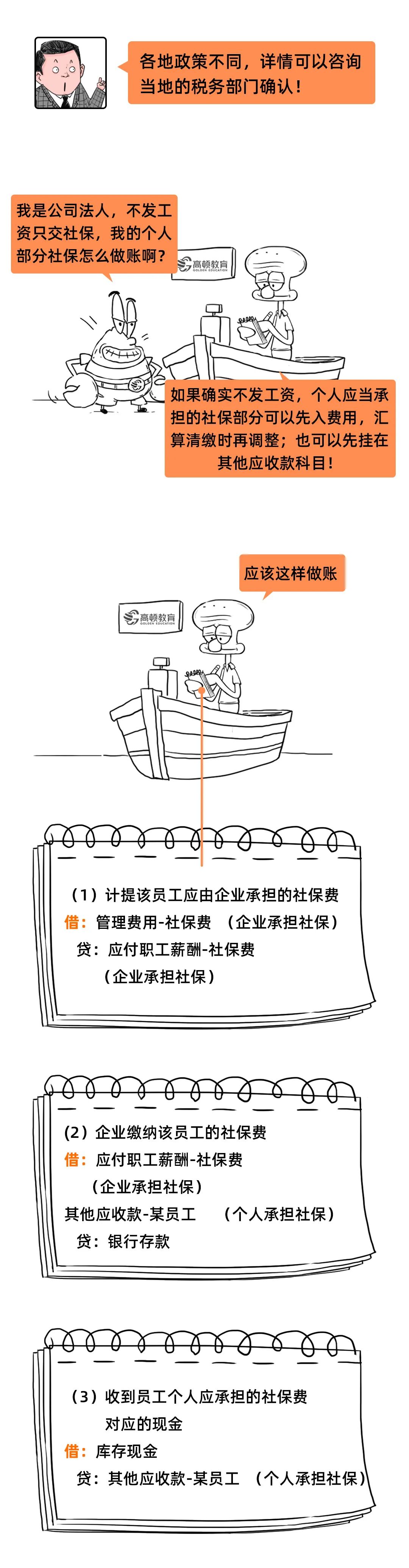

这种情况下公司不给法人交社保是违法的。需要注意的是,各地政策可能会有差异,有些地方可能要求公司至少有一人要缴纳社保,具体需咨询当地税务部门确认。

合法的情况:

1.公司确实无工资支出:许多初创公司可能尚未正式运营,没有员工(包括法人),也没有任何工资薪金支出,此时零申报个税是合规的。

2.企业正常停工导致无法发工资:例如东北地区冬季因户外无法施工导致员工暂时无法发工资,可根据实际情况进行零申报。

可能违法的情况:

1.长期零申报工资:如果企业连续12个月(甚至更久)零申报工资,很可能引起税务机关的稽查。税务局可能会怀疑企业是否通过报销个人费用等方式为个人消费支出买单,从而偷逃个税。

2.有工资支出但不如实申报:例如,个别公司为避税,利用个税起征点(目前为5000元)人为调节申报数,实际发放5500元却只申报5000元。这种长期财务报表数据与社保申报数据不一致的情况,极易引起税务机关的注意,成为重点监管对象。

1.被纳入重点监管:税务机关会对长期“零申报”企业的经营状态进行紧盯,并实施不同侧重点的分类监管。

2.面临行政处罚:一旦被查实存在问题,可能面临补税、加收滞纳金以及0.5倍至5倍的罚款。构成犯罪的,还会被追究刑事责任。

3.发票降版降量:对长期零申报且持有发票的纳税人,税务机关可能会降低其发票版本和减少发票用量,并要求定期到税务机关对发票使用情况进行核查。

4.影响企业信用评级:纳税人若被认定为“走逃户”,会被纳入重大失信名单并对外公告,信用等级可能被直接评定为D级,从而承担D级纳税人的各种不利后果。

财产混同风险:一人有限公司因股东唯一性,缺乏内部制衡,实践中极易发生股东个人财产与公司财产混同的情况(如公私款不分)。一旦发生混同,股东需要对公司的债务承担连带责任

每年必须审计:根据《公司法》第62条规定,一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计。这是强制性的法律义务。

2.摒弃侥幸心理:不要为了短期节省成本而长期零申报或进行不实申报。税务机关的大数据系统很容易发现异常。

3.公私财产分离:尤其是一人有限公司,必须严格区分公司财产与股东个人财产,避免公私款混同,保留好所有财务往来记录和原始凭证。

4.履行审计义务:一人有限公司必须记得每年进行审计,并妥善保管审计报告。

5.咨询专业人士:各地税务和社保政策可能存在细微差别,在不确定的情况下,最好咨询当地的税务部门或专业的财税顾问。

以下图片概括了不同情境下的合法性判断及主要风险:

公司只有法人一人且不发工资、不交社保、个税零申报,是否违法需根据具体情况具体分析,主要取决于法人与公司之间是否存在真实的劳动关系,以及这些操作是否符合法律规定和实际情况

01 不发工资,是否合法?

合法的情况:如果法人不在公司实际工作,与公司不存在劳动关系,那么不发工资是合法的。例如,法人只是挂名,不参与公司的日常运营管理等具体工作;或者为特定事项而授权产生的法人代表,经本人同意,也可以不发工资

可能违法的情况:如果法人在公司工作,为公司提供了劳动服务,那么公司应当向其支付工资。否则,违反了《劳动法》中关于用人单位应向劳动者支付劳动报酬的规定。

02 不交社保,是否合法?

合法的情况:1.法人与公司不存在劳动关系:例如法人只是挂名,并未在公司实际工作。

2.法人是退休返聘人员:根据《劳动合同法实施条例》第二十一条和《劳动合同法》第四十四条,劳动者达到法定退休年龄或开始享受基本养老保险待遇,劳动合同终止。公司与退休人员签订的是劳务合同,而非劳动合同,因此无需为其缴纳社保。

可能违法的情况:若法人在公司实际工作,存在劳动关系,按照《中华人民共和国社会保险法》规定,用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

这种情况下公司不给法人交社保是违法的。需要注意的是,各地政策可能会有差异,有些地方可能要求公司至少有一人要缴纳社保,具体需咨询当地税务部门确认。

03 个税零申报,是否合法?

个税零申报通常涉及两种情况,其合法性需分别判断:合法的情况:

1.公司确实无工资支出:许多初创公司可能尚未正式运营,没有员工(包括法人),也没有任何工资薪金支出,此时零申报个税是合规的。

2.企业正常停工导致无法发工资:例如东北地区冬季因户外无法施工导致员工暂时无法发工资,可根据实际情况进行零申报。

可能违法的情况:

1.长期零申报工资:如果企业连续12个月(甚至更久)零申报工资,很可能引起税务机关的稽查。税务局可能会怀疑企业是否通过报销个人费用等方式为个人消费支出买单,从而偷逃个税。

2.有工资支出但不如实申报:例如,个别公司为避税,利用个税起征点(目前为5000元)人为调节申报数,实际发放5500元却只申报5000元。这种长期财务报表数据与社保申报数据不一致的情况,极易引起税务机关的注意,成为重点监管对象。

04 长期“零申报”及不规范操作的风险

如果公司长期零申报或不规范操作,即使短期内可能看似“合规”,但长期来看会面临诸多风险:1.被纳入重点监管:税务机关会对长期“零申报”企业的经营状态进行紧盯,并实施不同侧重点的分类监管。

2.面临行政处罚:一旦被查实存在问题,可能面临补税、加收滞纳金以及0.5倍至5倍的罚款。构成犯罪的,还会被追究刑事责任。

3.发票降版降量:对长期零申报且持有发票的纳税人,税务机关可能会降低其发票版本和减少发票用量,并要求定期到税务机关对发票使用情况进行核查。

4.影响企业信用评级:纳税人若被认定为“走逃户”,会被纳入重大失信名单并对外公告,信用等级可能被直接评定为D级,从而承担D级纳税人的各种不利后果。

05 一人公司的特殊注意事项

对于“一人有限责任公司”(即只有一个自然人股东或一个法人股东的有限责任公司),除了上述问题外,还需特别注意:财产混同风险:一人有限公司因股东唯一性,缺乏内部制衡,实践中极易发生股东个人财产与公司财产混同的情况(如公私款不分)。一旦发生混同,股东需要对公司的债务承担连带责任

每年必须审计:根据《公司法》第62条规定,一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计。这是强制性的法律义务。

06 实用建议

1.判断关系本质:首先明确法人与公司之间是否存在真实的劳动关系。如果存在,则应依法发放工资、缴纳社保和据实申报个税。2.摒弃侥幸心理:不要为了短期节省成本而长期零申报或进行不实申报。税务机关的大数据系统很容易发现异常。

3.公私财产分离:尤其是一人有限公司,必须严格区分公司财产与股东个人财产,避免公私款混同,保留好所有财务往来记录和原始凭证。

4.履行审计义务:一人有限公司必须记得每年进行审计,并妥善保管审计报告。

5.咨询专业人士:各地税务和社保政策可能存在细微差别,在不确定的情况下,最好咨询当地的税务部门或专业的财税顾问。

以下图片概括了不同情境下的合法性判断及主要风险: