资讯中心

News Center

-

联系热线

0755-28287739

公司传真:0755-28264762

邮箱:crcpahk@163.com

未开票收入是收入,未开票成本是成本吗?

发布时间:2025-10-27 14:55:49

最近,一则“未开票收入是收入,未开票成本咋不是成本?”的讨论在财务圈广泛流传。这让不少非财务人员感到困惑——确实,为什么会有这种“双重标准”呢?

事实上,这一问题的核心在于税会差异,即会计确认原则与税法扣除规则的不同。让我们从基本概念入手,解析这一看似“双标”实则合理的财税处理规则。

未开票收入为何必须确认为收入?

会计层面:依据权责发生制和经济实质

在会计处理上,收入确认的核心是“经济实质”而非是否开票。根据《企业会计准则》,收入确认的关键条件是:商品所有权上的主要风险和报酬已转移、经济利益很可能流入、收入金额能够可靠计量。只要满足这些条件,即使没有开具发票,会计上也必须确认为收入。

例如,企业销售一批货物,客户已收货但暂未要求开票,只要符合上述条件,会计上就必须做收入入账处理。

税法层面:防止逃税,保障税收

税法同样认可“未开票收入”的应税属性。如果仅以“开票”作为收入计税依据,企业很容易通过“不开票”方式隐瞒收入逃避税款。因此,无论是增值税还是企业所得税,都明确规定:无论是否开具发票,只要发生应税销售行为,都需申报纳税。

-

增值税:纳税义务发生时间为“发生应税行为并收讫销售款项或取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天”。

-

企业所得税:遵循权责发生制原则,需同时满足商品所有权转移、成本可靠计量等条件。

未开票收入的会计处理与申报

对于未开票收入的会计处理,企业应在确认收入时作如下分录:

借:应收账款/银行存款

贷:主营业务收入-未开票收入

应交税费-应交增值税-销项税额

后期补开发票时,需要进行科目调整:

借:主营业务收入-未开票收入

贷:主营业务收入-销货收入

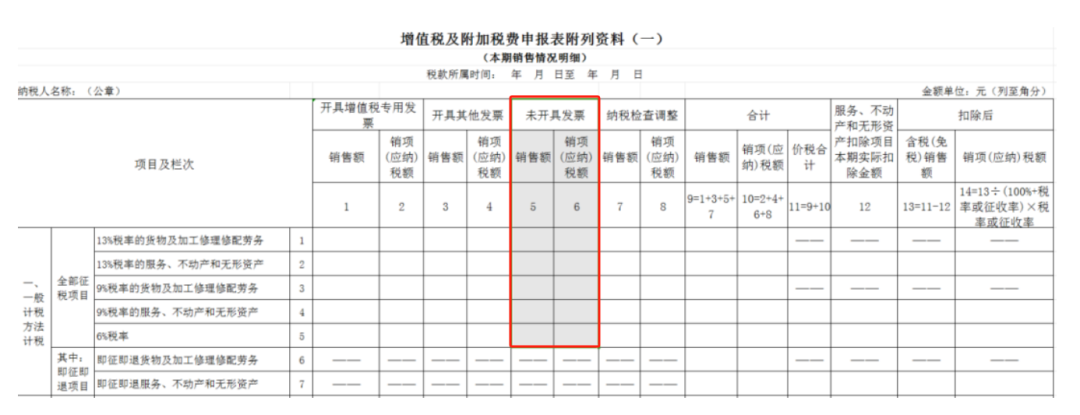

在申报方面,一般纳税人需在增值税申报表“未开票收入”栏次填报;而小规模纳税人则根据销售额不同,填写在不同栏次:季度销售额未超过30万元的,填入“小微企业免税销售额”栏次;超过30万元的,填入“应征增值税不含税销售额”栏次。

增值税与企业所得税的规则差异

增值税确认时点早于会计收入确认

增值税的纳税义务发生时间通常早于或等于会计收入确认时间。例如,发票开具即可能触发增值税纳税义务,而会计上可能尚未满足收入确认条件。

具体来说:

-

直接收款方式:收到销售款或取得索取销售款项凭据的当天;

-

预收货款方式:货物发出当天(生产工期超过12个月的大型设备为收到预收款或合同约定收款日);

-

赊销和分期收款方式:合同约定的收款日期或货物发出的当天;

-

建筑、租赁服务预收款:收到预收款的当天。

企业所得税确认与会计更为一致

企业所得税的收入确认与会计收入确认更为接近,均需符合权责发生制和实质重于形式原则。例如,以预收款方式销售商品,企业所得税在货物发出时确认收入,而增值税可能更早(如开具发票时)。

未开票成本:能算成本,但税前扣除有条件

不少人误解“未开票成本不能算成本”,实则是混淆了 “会计成本确认” 与 “税法税前扣除” 两个概念。

会计层面:未开票成本也能确认为成本

会计对成本的确认同样遵循权责发生制,核心是“成本是否已实际发生、与收入是否匹配”,而非是否取得发票。

只要能够证明成本的“真实性、相关性”(如合同、付款凭证、入库单、对方收款证明等),即使暂未取得发票,会计上也需确认为成本。

例如,企业采购原材料,已入库并生产领用,但供应商暂未开票。会计上需暂估入账:借记“原材料”,贷记“应付账款-暂估”;领用时结转成本:借记“生产成本”,贷记“原材料”。

税法层面:未开票成本“税前扣除需满足凭证要求”

税法对成本扣除的要求更为严格:除了“真实性、相关性、合理性”,还额外要求“取得合规的税前扣除凭证”(发票是最常见的扣除凭证)。

根据《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号):

-

能补开/换开发票的:可正常扣除

如果成本已发生,但暂未取得发票(如暂估入库、已付款未开票),只要在企业所得税年度汇算清缴结束前(次年5月31日前)补开到合规发票,就可以正常在税前扣除,与开票成本无差异。

例如,2023年12月采购的原材料暂未开票,2024年3月补开到发票,仍可在2023年度企业所得税汇算中扣除。

-

无法补开/换开发票的:可能无法扣除

如果成本发生后,因对方注销、失联等原因永远无法取得合规发票,且无法提供“无法补开发票的证明材料”(如对方注销证明、合同、付款凭证等),税法会认为该成本“缺乏合法扣除依据”,不允许在税前扣除(需做“纳税调增”)。

但是,如果企业能够提供足够资料证实支出真实性,如对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票的,可凭相关资料证实支出真实性后,其支出允许税前扣除。

这些资料包括:无法补开、换开发票原因的证明资料;相关业务活动的合同或协议;采用非现金方式支付的付款凭证等。

特殊情形:这些无票支出也可税前扣除

值得注意的是,并非所有无票支出均不得税前扣除。以下20种情况下的支出,即使未取得发票,也可以凭其他合法凭证税前扣除:

-

支付个人500元以下零星支出(需收款凭证注明详细信息)

-

工资薪金支出(凭内部自制凭证如工资单)

-

企业缴纳的各类社会保险费(凭社保费专用凭证)

-

企业缴纳的住房公积金(凭专用票据)

-

支付差旅津贴(凭差旅费报销单)

-

支付员工误餐补助(凭发放明细表等)

-

支付给中国境外单位或个人的款项(凭合同、外汇支付单据等)

-

解除劳动合同补偿金等非应税项目支出(凭收据及合同)

-

企业拨缴的职工工会经费(凭工会组织开具的凭证)

-

企业缴纳的残疾人保障金(凭税收通用完税证)

此外还有福利费、抚恤金、救济金支出;企业上缴的协会会费;现金折扣支出;成本费用、折旧摊销等内部自制凭证;企业缴纳的税金;土地出让金;政府性基金、行政事业性收费;公益性捐赠支出;法院判决、调解、仲裁等发生的支出;违约金、赔偿金、罚款等。

处理未开票成本的合规路径

针对未开票成本,企业应采取以下合规策略:

-

及时暂估入账,确保会计信息真实准确

对于已发生但未取得发票的成本,企业应按照权责发生制原则,及时进行暂估入账,确保成本与收入匹配,反映真实的经营成果。

-

汇算清缴前积极催票,争取合规扣除

在企业所得税汇算清缴结束前,积极与开票方沟通,争取在截止日前取得合规发票,从而实现成本费用的税前扣除。

-

无法取得发票时,备齐替代凭证

因特殊原因无法补开发票时,应备齐足以证明支出真实性的相关资料,如合同协议、付款凭证、货物运输证明、入库出库凭证、会计核算记录等。特别是对方注销、撤销等特殊情况的证明资料至关重要。

-

超过五年追补期,扣除权利丧失

企业以前年度应当取得而未取得发票,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

结语

“未开票收入”和“未开票成本”的处理看似“双重标准”,实则是基于不同的监管逻辑和目的。

-

未开票收入是“必须认、必须税”——防止企业通过不开票隐瞒收入、逃避税收。

-

未开票成本是“可以认(会计)、但抵税要看票(税法)”——防止企业虚增成本、侵蚀税基。

这种差异源于税法对“收入实现”和“成本扣除”的不同凭证要求,而非对“成本真实性”的否定。企业财税人员应准确把握这一差异,既确保会计核算真实可靠,又保障税务处理合规合法,才能在复杂财税环境中游刃有余。