资讯中心

News Center

-

联系热线

0755-28287739

公司传真:0755-28264762

邮箱:crcpahk@163.com

未开票收入申报指南:政策解读与实操案例

发布时间:2025-11-10 09:52:26

随着《互联网平台企业涉税信息报送规定》的实施,互联网平台需按要求报送平台内企业的涉税信息。大多数电商企业无论是批发还是零售,并未就每笔销售额开具发票,这就产生了未开票收入的申报问题。

那么,未开票收入应如何申报?后期补开发票后又该如何处理?本文将带您系统学习。

01 未开票收入的概念与政策依据

未开票收入是指企业已经发生增值税应税行为,收入已经实现,但尚未向购买方开具发票的部分。常见于企业与自然人之间的业务往来,或单笔金额较小的交易。

根据税法规定,增值税纳税义务的发生不依赖于发票是否开具,而是取决于纳税义务发生时间的确定。

政策依据包括《中华人民共和国增值税暂行条例》及《营业税改征增值税试点实施办法》,其中明确规定:纳税人发生应税行为并收讫销售款项或取得索取销售款项凭据的当天,即为纳税义务发生时间;若先开具发票,则为开具发票的当天。

02 未开票收入申报的必要性

不可忽视未开票收入的申报。增值税申报收入包括开票收入、未开票收入、纳税评估收入和稽查查补收入等,因此只申报开票收入是不合规的。

根据《中华人民共和国税收征收管理法》第六十三条,不列或少列收入属于偷税行为,税务机关将追缴税款、滞纳金,并处以不缴或少缴税款百分之五十以上五倍以下的罚款;构成犯罪的,还将依法追究刑事责任。

此外,这也会影响企业的纳税信用等级,对后续经营(如招投标、银行贷款)产生负面影响。

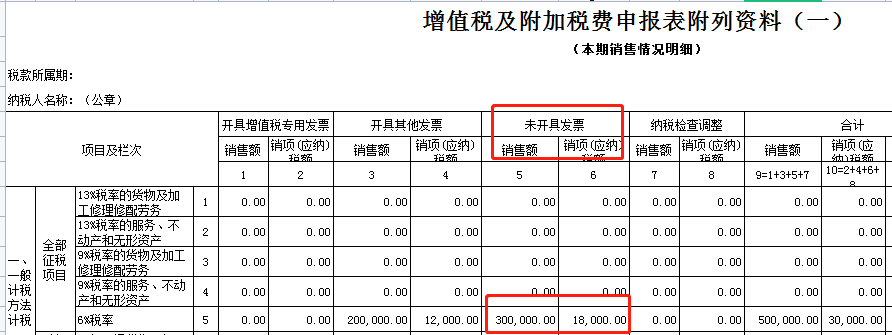

03 一般纳税人未开票收入申报实操

一般纳税人取得未开票收入时,应在增值税纳税义务发生时确认收入,并计算销项税额。

申报表填写:在《增值税及附加税费申报表(一般纳税人适用)》附列资料(一)第5至6列“未开具发票”栏次,填报相应销售额和销项税额。

案例演示:某餐饮公司(一般纳税人)10月取得不含税销售收入50万元,其中30万元未开具发票。税率为6%(假设)。

-

纳税义务:已实现收入,无论开票与否均应申报

-

申报处理:将30万元未开票收入填入附表一“未开具发票”对应栏次

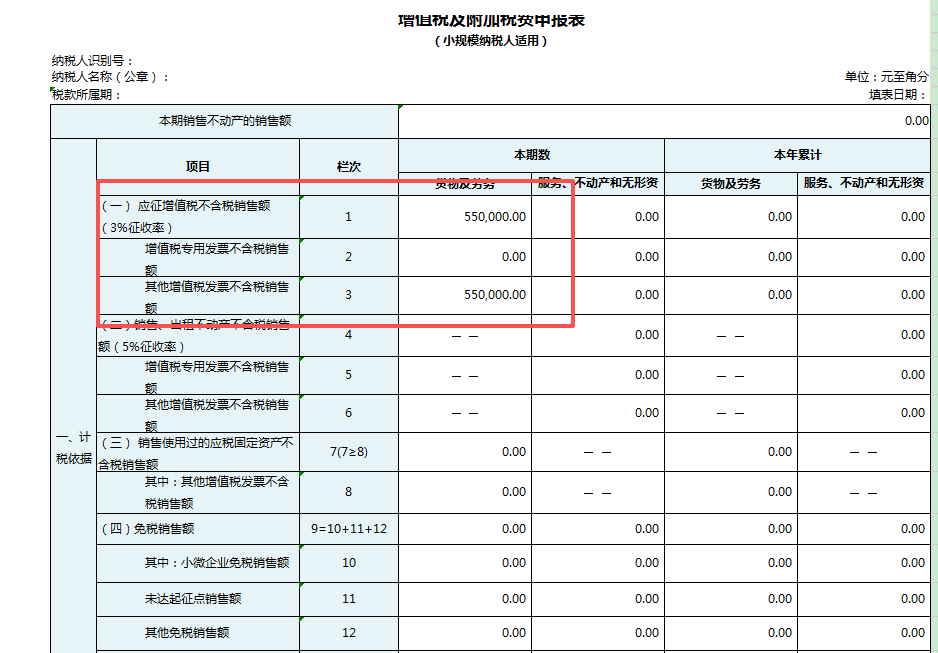

04 小规模纳税人未开票收入申报要点

小规模纳税人需合并计算所有销售收入(含已开票和未开票),判断是否达到免税标准。

当前政策规定,小规模纳税人季度销售额未超过30万元(月销售额未超过10万元)的,免征增值税。

申报表填写:

-

季度销售额≤30万元:填写于《增值税及附加税费申报表(小规模纳税人适用)》第10栏“小微企业免税销售额”(个体工商户填第11栏“未达起征点销售额”)

-

季度销售额>30万元:填写于第1栏“应征增值税不含税销售额(3%征收率)”或第4栏“应征增值税不含税销售额(5%征收率)”

案例演示:某商贸公司(小规模纳税人)第三季度取得收入35万元,另有20万元未开票收入。

-

季度销售额合计:35万 + 20万 = 55万元 > 30万元

-

申报处理:将55万元总额(含未开票20万元)填入申报表第1栏“应征增值税不含税销售额(3%征收率)”

05 后期补开发票的处理方法

对已申报的未开票收入,后期补开发票时需进行冲减处理,避免重复纳税。

具体操作:

-

一般纳税人在补开发票的当期,需在增值税申报表附列资料(一)“未开具发票”栏次填写负数,冲减原申报的销售额和销项税额,同时在“开具发票”栏次正常填报开票数据。

-

例如,某公司7月申报了10万元未开票收入,已在8月补开发票。则8月申报时,在“未开具发票”栏填写-10万元,在“开具增值税专用发票”栏填写+10万元。

小规模纳税人已申报的未开票收入后期补开发票时,由于小规模纳税人申报表未设“未开票收入”单独栏次,通常不需要特殊调整,但需确保不含税销售额与实际经营一致。

06 实用建议与风险提示

为确保未开票收入申报合规,建议企业:

-

建立未开票收入台账,准确记录每笔未开票收入的客户信息、金额、时间等,及时跟踪后续开票情况。

-

定期进行内部核对,确保申报表数据、财务账务记录与实际经营情况一致。

-

注意纳税义务发生时间的判定,不同销售结算方式(直接收款、托收承付、赊销、分期收款、预收款等)的纳税义务发生时点有具体规定。

面对平台经济时代日益增多的未开票业务,企业财务人员应准确理解政策规定,规范处理未开票收入的增值税申报,避免因操作不当引发税务风险。

税务管理不仅是合规的需要,更是企业持续健康经营的重要保障。

作者:深圳皇珈财税代理有限公司