资讯中心

News Center

-

联系热线

0755-28287739

公司传真:0755-28264762

邮箱:crcpahk@163.com

2026年香港税务+审计最新核心政策完整解读

发布时间:2026-07-07 13:23:35

一、核心税制改革1:FSIE外地收入豁免

(离岸免税彻底收紧,2024.1.1全面落地)

(一)适用范围

针对跨国集团香港主体四类「指明外地被动收入」:

1.股息、利息(2023.1.1起)

2.知识产权特许权收入(2023.1.1起)

3.股权处置收益(2023.1.1起)

4.全部资产处置收益(房产、设备等,2024.1.1扩围)

仅纯本地单一企业、非跨国集团不受FSIE约束,仍适用传统地域来源征税原则。

(二)两大豁免门槛(二选一,缺一不可)

路径A:参与豁免(仅股息/股权处置收益)

持有境外子公司≥5%股权、连续持股满12个月,且境外被投企业实际有效税率≥9.9%,无需强经济实质。

路径B:经济实质测试(全部四类被动收入通用)

1.纯控股壳公司(仅持股、无经营):最低简化实质,香港有注册地址、本地会计记录、合规年报申报;

2.经营性企业(贸易/知识产权/投资):香港全职员工≥2人、年度本地运营开支≥200万港币,核心战略决策、资产风险管控在香港完成。

(三)2026稽查重点风险

1.仅在香港签合同、资金过香港账户、无海外人员场地,直接驳回离岸免税;

2.多层BVI开曼空壳代持、无实质运营,全额调增利润+最高3倍罚款;

3.税局追溯年限提升至10年,银行、物流、董事会决议、海外租赁协议全部交叉核验。

企业应对

完整留存7年海外运营证据;控股架构搭配海外实体;避免被动收入直接汇入香港账户。

二、核心税制改革2:BEPS2.0全球15%最低补足税

(支柱二,2025.1.1追溯生效)

(一)适用主体

全球合并年收入连续两年≥7.5亿欧元(约65亿港币)的跨国企业集团(MNE),香港本土中小企业、单一本地公司完全豁免。

(二)核心规则

集团任一辖区有效税率低于15%,香港征收最低补足税,将税负补齐至15%;配套两大征管机制:

1.收入纳入规则IIR:香港母公司补缴境外低税实体差额;

2.低税利润UTPR:境外母国未实施最低税时,香港本地实体补缴差额。

(三)申报时间线(2026现行)

1.会计年度结束后15个月内提交GIR全球统一报表;首个过渡年度放宽至18个月;

2.2025财年首份申报截止:2026年8月15日;强制电子化申报,不接受纸质表。

(四)安全港豁免

单辖区年收入≤1000万欧元、税前利润≤100万欧元,可豁免补足税测算。

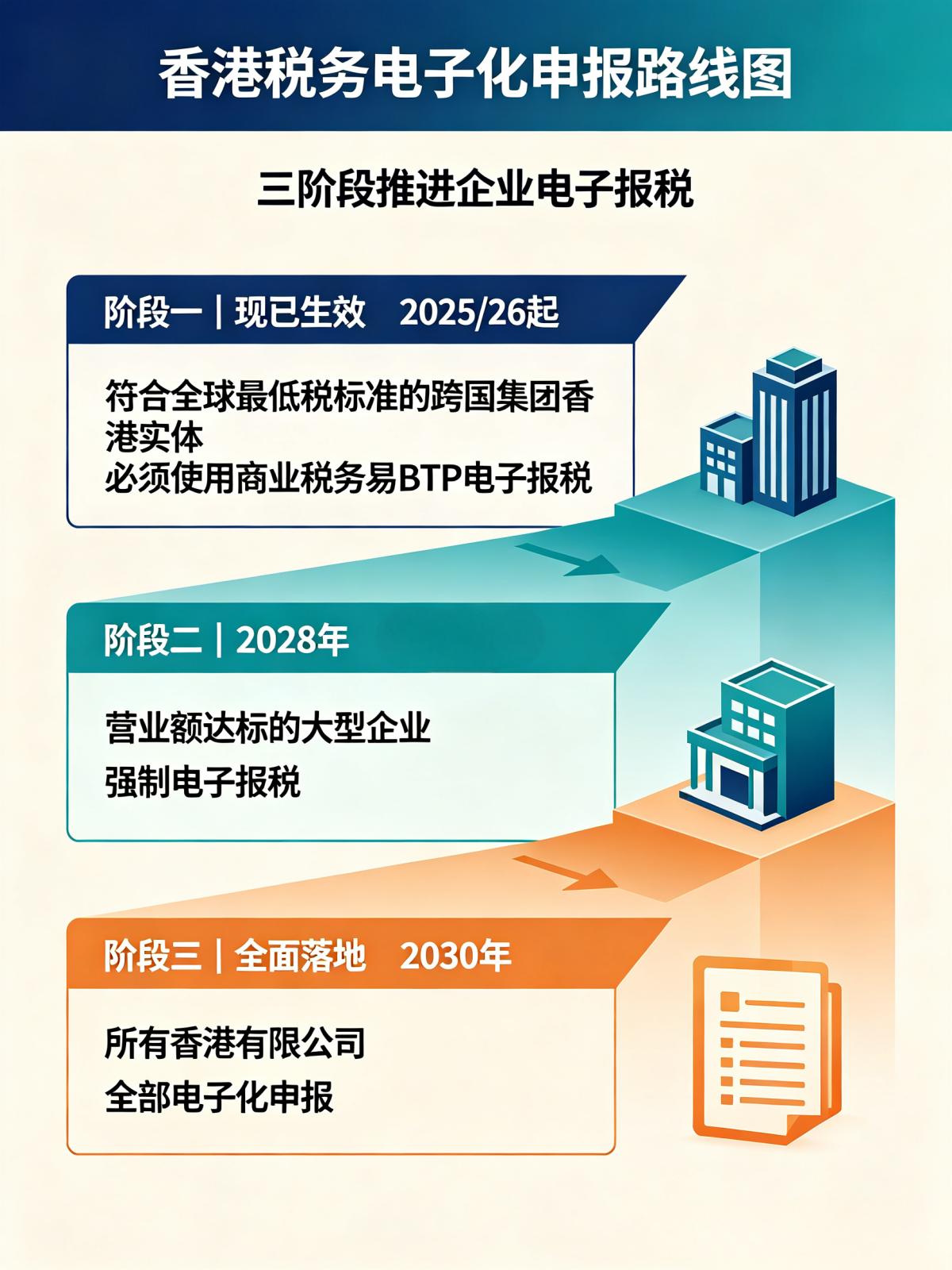

三、数字化强制申报新政:iXBRL+商业税务易分阶段全覆盖

(2025/26课税年度启动)

(一)强制电子报税分阶段时间表

1.第一阶段(已生效,2025/26起):所有符合全球最低税标准的跨国集团香港实体,必须通过商业税务易BTP电子报税,财务报表强制iXBRL格式,纸质报税彻底作废;

2.第二阶段(2028年):营业额达标大型企业强制电报;

3.全面落地(2030年):所有香港有限公司全部电子化申报。

(二)iXBRL数字化核心影响(精准稽查底层工具)

-财报科目标准化结构化,税局系统自动交叉比对:收入、成本、关联往来、特许权、银行流水;

-三流不一致(合同/资金/账务)、利润率偏离行业均值秒级触发风险预警;

-自愿电子申报企业自动获得1个月报税延期;强制申报主体直接享有延期。

(三)实操变化

审计师出具报表后必须导出合规iXBRL文件;传统纯纸质审计报告无法满足报税要求,会计师工作量显著提升。

四、跨境透明化新政:CRS2.0+CARF加密资产申报框架

(2026立法、2027实施、2028全球交换)

(一)CRS2.0升级内容

1.扩围:数字金融产品、大额理财、保险现金价值纳入申报;

2.强化尽调:个人账户年末余额>600万港币自动触发高净值穿透审查,合并名下全部账户统计;

3.刑事处罚落地:2026年5月香港首例CRS虚假申报刑事案,隐瞒税务居民身份判监禁6个月+50万港币罚款,同步追溯多年税款。

(二)CARF加密资产申报框架(重磅新规)

1.2026年5月提交立法草案,2027年加密平台、托管钱包、数字资产服务商强制登记申报;

2.覆盖比特币、稳定币、加密衍生品、NFT投资类资产;

3.2028年起与全球140+国家/地区自动交换加密资产持仓、年度交易流水、实际控制人信息;

4.过去依靠加密货币离岸隐匿收入的路径完全封堵。

(三)内地-香港交换规则

两地每年5月完成上一年度账户信息双向交换,内地居民持有香港离岸公司、私户、加密资产全部自动同步内地税务机关。

五、香港税务局「精准打击」稽查体系

(2026全面落地,取代随机抽查)

(一)风控机制:AFAL智能评分系统

不再随机抽样,系统自动给企业/个人风险打分,高风险直接分配FAI税务调查(最高等级稽查),常规随机抽查仅占0.12%。

(二)三级稽查边界清晰

1.案头审核:仅书面问询,不上门,追溯6年,民事轻罚;

2.实地审核FieldAudit:上门查账,重点核查FSIE离岸、转让定价;

3.FAI税务调查Investigation:怀疑蓄意逃税,可追溯10年,可调取银行流水、搜查账簿,可刑事起诉。

(三)处罚梯度收紧

1.无心错报:少缴税款10%–100%;

2.刻意避税、架构套利:100%–200%;

3.蓄意造假、隐瞒CRS账户:最高3倍少缴税款罚款,移送律政司刑事检控,最高监禁3年。

4.稽查四大定向攻坚赛道

FSIE离岸豁免、集团转让定价、离岸空壳架构、高净值个人跨境资产。

六、香港公司审计合规最新政策

(《公司条例》622章,2026核查趋严)

(一)小型公司简化报告门槛(仅简化披露,不等于豁免审计)

同时满足三项中二项,可采用中小企简易财务准则、简化董事报告:

1.年度总收入≤1亿港币;

2.总资产≤1亿港币;

3.员工≤100人。

关键红线:只要开立银行账户、有任何资金流水、境外股东持股、大额私户往来,即便达标小型公司标准,必须完整出具执业CPA审计报告,不可零申报/简易做账。

(二)唯一完全豁免审计:休眠公司

全年无任何交易、无银行账户、无资产收入,提前向公司注册处申请休眠认定;一旦开户收款,休眠资格立即失效,需补过往所有年度审计并罚款。

(三)审计硬性合规要求(2026重点监管)

1.审计报告必须由HKICPA香港执业CPA出具,内地会计师、无执业证代账机构报告税局不认可;

2.账簿、合同、银行流水、物流单据强制留存7年,缺失税局可直接估算高额利润评税;

3.关联交易、离岸业务、特许权支出必须在审计附注完整披露,否则触发税务调查。

(四)审计与税务联动监管

税局可直接向HKICPA调取审计底稿;审计报告账面利润与报税利润差异过大,自动触发AI预警启动稽查。

七、利得税基础税率不变,但抵扣规则收紧(2026现行)

1.两级税率维持:首200万港元利润7.5%,超额部分15%;

2.不可抵扣项目新增监管:集团内部无实质服务费、离岸空壳管理费、无业务关联特许权支出,一律不予扣除;

3.转让定价强制同期资料:大型集团必须准备三层文档(主体/本地/国别报告),缺失罚款最高10万港元。

八、企业/高净值人士综合合规应对清单

企业端

1.离岸架构重新梳理:FSIE被动收入匹配经济实质,避免无运营空壳;

2.财务数字化改造:规范iXBRL账务,做到合同、资金、财报三流一致;

3.跨国集团提前测算全球最低税,准备GIR全球报表、转让定价文档;

4.每年由执业CPA完成合规审计,完整留存7年全链条业务证据;

5.公私账户严格分离,杜绝私户代收经营款项。

高净值个人

1.如实申报香港本地分红、租金、离岸公司收益;

2.CRS境外银行、加密资产、信托资产完整披露,避免虚假税务居民申报;

3.收到税局信函第一时间委托CPA+税务律师联合应对,优先走自愿披露降低罚款、规避刑责。

九、政策整体趋势总结

1.税制:地域征税原则保留,但离岸免税附加严苛经济实质,国际最低税封堵跨国低税套利;

2.征管:全面数字化、AI自动风控,彻底告别宽松人工抽查;

3.跨境:全球信息交换全覆盖,加密资产纳入监管,隐匿海外资产刑事化;

4.审计:豁免门槛大幅收窄,审计成为报税硬性前置条件,会计师承担联动合规责任;

5.处罚:民事罚款上限提升,刑事检控常态化,违规成本大幅抬高。